Renegociação de crédito

Pesquisa

Prototipação

2023

Empregador

O banQi é a conta digital da Casas Bahia. Comprometido em ajudar a acelerar a inclusão financeira, tornando a forma mais acessível, confiável e orientada aos brasileiros de baixa renda e suas famílias.

Time

A equipe de Renegociação cuida de todos os fluxos de renegociação de crédito dentro do banQi, como CDC, BNPL, empréstimo pessoal e cartão de crédito.

Estávamos enfrentando o problema de baixa conversão em renegociação: tanto a baixa aderência à solicitação de uma renegociação quanto dentre os usuários que solicitavam a renegociação, uma pequena parcela realmente efetivava a contratação pagando a primeira parcela.

Ao mesmo tempo, também enfrentávamos um número atroz de inadimplência pós renegociação.

Ou seja, tínhamos menos clientes renegociados do que gostaríamos (número alto de inadimplência em empréstimos, CDC, BNPL) e os clientes renegociados que tínhamos não conseguiam manter a renegociação e acabavam inadimplentes novamente.

Onde estão os dados?

Quando entrei no time de Renegociação, a equipe de produto tinha acesso aos números transacionais, porém havia uma necessidade de rastrear os números do fluxo do app para que pudéssemos também entender a influência do design nesses resultados transacionais. Ou seja, queríamos entender se existia um gap de design fazendo com que essa renegociação não fosse efetivada pelos nossos usuários ou se o gap estava em outros lugares como nas regras de negócio.

Desse dilema surgiu a necessidade de tagueamento dos eventos e das jornadas dos nossos usuários dentro do app através do Amplitude.

Já que não temos analytics, vamos de Maze…

Também optamos por conduzir uma pesquisa via Maze para validar algumas melhorias de interface entendendo que essas pequenas mudanças estavam também alinhadas ao nosso objetivo quando falamos em melhorar a conversão na contratação da renegociação.

Para construir essa pesquisa, construí o protótipo do nosso fluxo atual, em seguida construímos uma Matriz CSD com o time todo de Renegociação e então clusterizamos as questões para a montagem de um roteiro de pesquisa e . Para a montagem do roteiro, contei com a ajuda da Thalita Gonçalves como UX writer e da Poliana Santos como UX researcher.

Nossa pesquisa foi enviada para duas bases diferentes: usuários que já renegociaram via app e usuários que estão inadimplentes. A partir dos resultados coletados, pudemos ter um maior esclarecimento sobre quais eram os gaps de interface no nosso fluxo, assim como também pudemos coletar muitos feedbacks sobre as regras de negócio do nosso produto.

A seguir algumas amostras do questionário:

Exemplo de questões abordadas na pesquisa conduzida para entender as melhorias de interface do fluxo

Essa pesquisa consistia em um teste de usabilidade assíncrono e um questionário sobre a experiência com o fluxo utilizado no teste. E como podemos ver de acordo com o resultado acima, tínhamos 76% dos usuários participantes entendendo a mensagem que queríamos passar de que era sim necessário pagar a primeira parcela da renegociação para efetivar a contratação. Ao mesmo tempo que na imagem abaixo, podemos ver os usuários escolhendo entre dois tipos de componentes que permitem escolher a quantidade de parcelas desejadas, sendo uma parte do questionário mais de exploração.

E na imagem abaixo, nossa terceira amostra da pesquisa realizada, quis trazer como abordamos o problema da identificação da renegociação, tendo em vista que em um empréstimo e em uma renegociação o usuário toma um valor, porém paga outro. Por exemplo: fulano tomou um empréstimo de 300 reais, mas o valor final a ser pago é 315, qual desses valores devemos utilizar como identificador principal do empréstimo? E essa mesma pergunta se repete para renegociação: o valor renegociado ou o valor final a ser pago na renegociação?

Ao invés de ficarmos batendo cabeça, resolvemos incluir essa dúvida na nossa pesquisa:

Exemplo de questões abordadas na pesquisa conduzida para entender as melhorias de interface do fluxo

A seguir, irei abordar um pouco de algumas soluções que trouxemos para algumas questões de design de interface, assim como soluções que trazem o design de experiência como um amenizador nas dores que batem de frente com as regras de negócio do produto.

Como diminuir misclick rate e ajudar o usuário identificar o funil de renegociação?

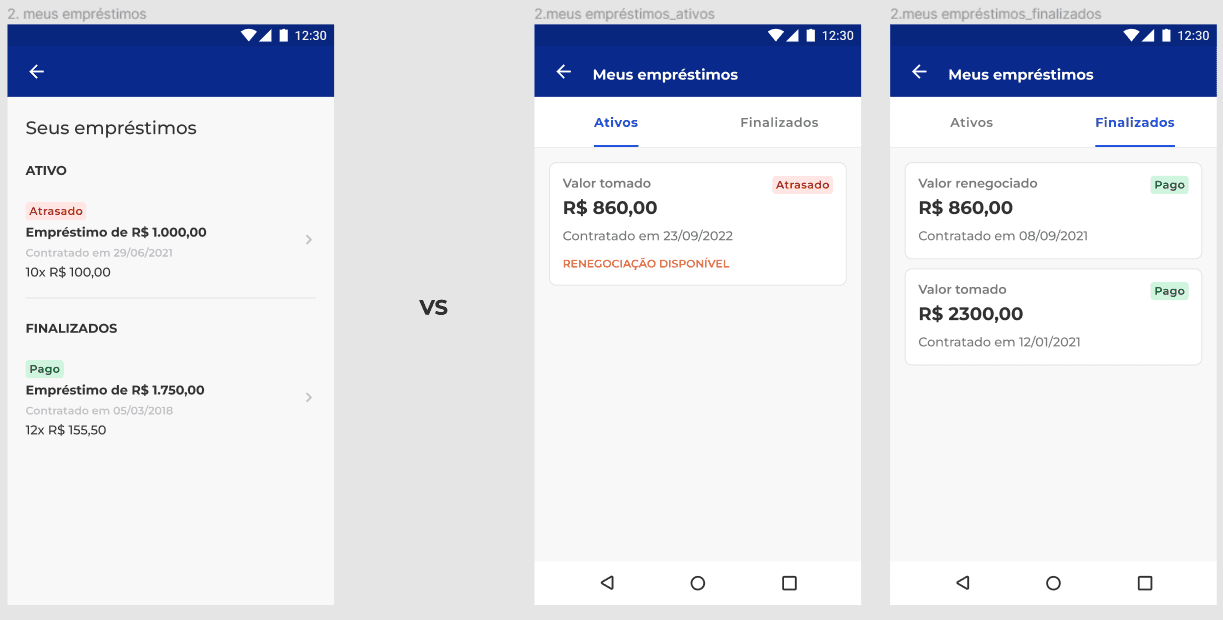

No funil do fluxo da nossa funcionalidade de renegociação essa era uma tela em que perdíamos muitos acessos. A hipótese é que não deixamos claro suficiente a renegociação disponível e nem onde o usuário deveria clicar.

Solucionamos esse problema trazendo os empréstimos em cards, que são elementos que dão mais ênfase no click, além de adicionarmos um badge com a disponibilidade de renegociação.

Também pudemos utilizar o resultado do questionário para idearmos melhor a identificação do nosso valor renegociação, que gerava confusão em relação ao valor que constava no título do empréstimo. Para solucionar e seguirmos fieis ao nosso usuário, adicionamos ao título do empréstimo sua categoria “Valor tomado” ou “Valor renegociado” por exemplo.

À esquerda a tela do fluxo original e à direita minha sugestão de melhoria

A partir dessa melhoria em específico, tivemos um aumento de 18% de usuários identificando e entrando no funil de solicitação de renegociação nos primeiros 3 meses.

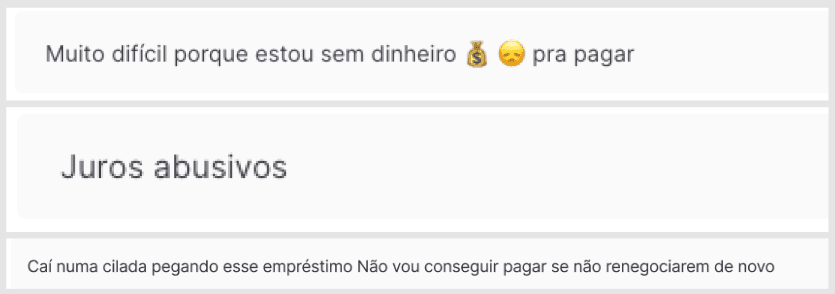

Abrimos a pesquisa para comentários e descobrimos a raiz do problema!

Quando mencionei soluções que trazem o design de experiência como um amenizador nas dores que batem de frente com as regras de negócio do produto, era sobre essa solução que eu estava me referindo.

Abaixo podemos ver três amostras de comentários dos nossos usuários que recebemos na nossa pesquisa e quando fomos olhar a fundo sobre essa problemática, consultando nosso suporte, comentários em lojas de app, tweets, etc., entendemos que os nossos maiores rivais e aliados da inadimplência poderiam ser a falta de transparência junto das altas taxas da renegociação.

Exemplos de comentários que recebemos sobre o serviço de renegociação

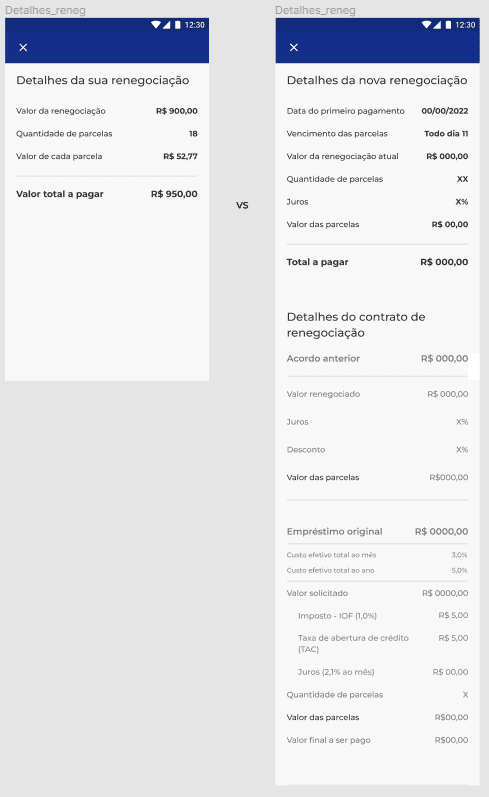

Para resolver o problema da transparência, optei por repensar a tela de detalhes da renegociação, que já aparecia no fluxo para solicitar a renegociação e trazê-la também para ser consultada quando o usuário já está com uma renegociação ativa. Anteriormente, caso quisesse alguma dessa informações mais "densas" sobre sua renegociação, o usuário precisaria consultar seu contrato.

E para tentarmos trazer alguma resolução para o problema da inadimplência, lançamos a renegociação da renegociação, onde o usuário poderia solicitar um novo acordo em cima da renegociação do empréstimo já existente. A ideia era ajudar a diluir mais a dívida do usuário, trazendo os números para mais perto da realidade da classe econômica dos nosso clientes.

À esquerda a tela do fluxo original e à direita minha sugestão de melhoria

Ao fim de todas as implementações geradas através da pesquisa citada, nossa conversão em renegociação de crédito cresceu em 6%, diminuindo em 28% a taxa de abandono entre a solicitação de renegociação e a contratação da mesma no primeiro trimestre. Também criamos a funcionalidade de renegociar a renegociação, o que foi um divisor de águas para os nossos usuários inadimplentes, diminuindo a taxa de inadimplência de 64% para 31% em 4 meses.